2023年2月11日央行和银保监会发布了《商业银行金融资产风险分类办法》,通过分析以上内容,重点关注两点:一是表内承担信用风险的金融资产进行风险分类,包括但不限于贷款、债券和其他投资、同业资产、应收款项等。这意味着监管范围并不仅仅是贷款,也包括投资等其他资产;二是不良认定,不良资产包括次级类、可疑类、损失类。根据风险分类原则,金融资产已发生信用减值算不良资产股票账户配资,也意味着预期信用损失的三阶段金融资产属于不良资产。

股票配资平台允许投资者以低于自有资金的成本借入资金。这可以放大潜在的收益,同时也能增加风险。然而,通过仔细管理风险,投资者可以利用杠杆来提高其投资回报率。

之前曾以兴业银行、浦发银行和招商银行2024年上半年财报数据为例,分析了阶段三资产拨备覆盖率情况。接下来沿用之前类似的思路和方法,以建设银行、工商银行、农业银行和中国银行2024年上半年财报数据为基准,分析四大行不良认定标准是否严格以及阶段三贷款和金融投资拨备覆盖率情况,详细内容见如下。

在开始前特别说明一下,本次分析主要以摊余成本计量的贷款和债权投资为例进行分析, 主要是两者占比大,具有代表性,下面逐一展开。

接下来先以建设银行2024年上半年财报为例,分析不良认定标准是否严格以及阶段三贷款和金融投资拨备覆盖率情况。

一、不良认定标准是否严格

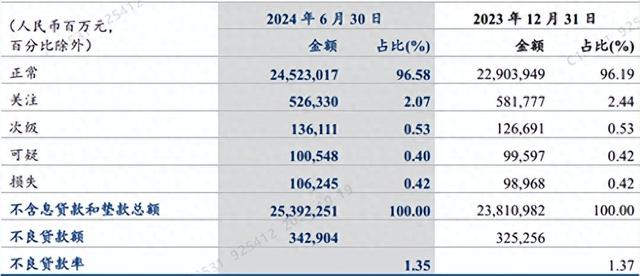

1、贷款质量五级分类

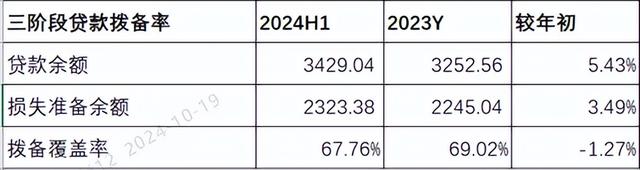

分析:如上图所示,2024年6月底不良余额为3429.04亿元,占比1.35%。相比今年年初,增长5.43%。

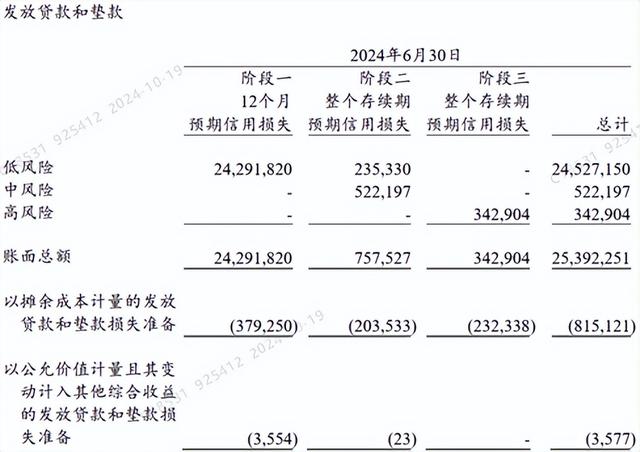

2、贷款和垫款信用风险

分析:如上图所示,三阶段贷款金额是3429.04亿元,相比今年年初,增长5.43%。

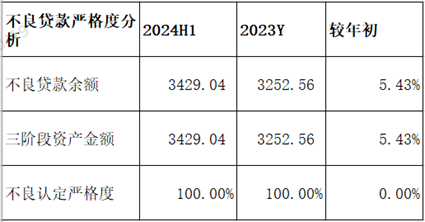

3、不良贷款认定严格度分析

不良贷款认定严格度=不良余额/阶段三贷款余额,根据此计算公式,整理结果如下:

分析:如上图所示,2024年6月底不良贷款认定严格度为100%,和今年年初严格度完全一致。

由上可以看出,建设银行不良贷款认定是比较严格的,这说明资产质量可信度较高。

二、阶段三资产拨备覆盖率

1、阶段三贷款覆盖率分析

1.1 阶段三贷款余额情况

分析:如上图所示,阶段三贷款余额为3429.04亿元。

1.2 阶段三贷款减值准备余额变动情况

图四

分析:如上图所示,阶段三贷款减值准备变动余额为2323.38亿元。

1.3 阶段三贷款拨备覆盖率分析

阶段三贷款拨备覆盖率=阶段三贷款准备余额/阶段三贷款余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2024年6月底的拨备覆盖率为67.76%。

接下来再看与今年年初对比情况,参考如下图:

分析:如上图所示,相比今年年初,三阶段贷款余额增长5.43%;贷款损失准备余额同比增长3.49%,阶段三拨备覆盖率同比下降1.27%。

由上可以看出,相比今年年初,6月底三贷款拨备覆盖率下降主要是因为三阶段损失准备余额同比增速低于三阶段贷款余额同比增速导致。

2、阶段三金融投资覆盖率分析

2.1 阶段三金融投资余额情况

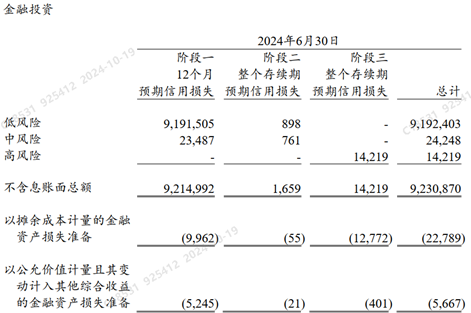

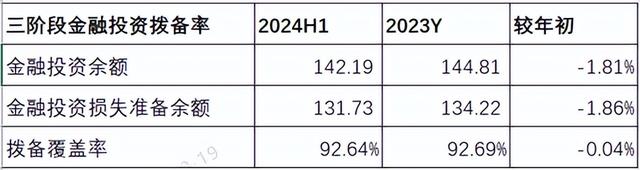

分析:如上图所示,三阶段金融投资余额合计为142.19亿元。

2.2 阶段三金融投资准备余额变动情况

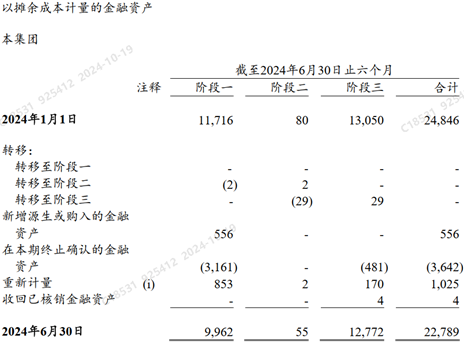

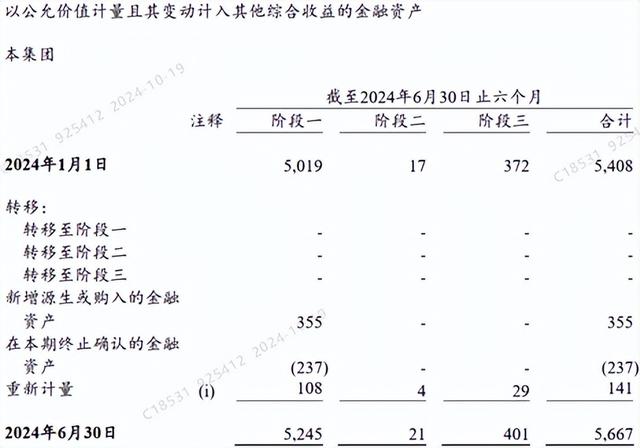

分析:由上图所示,阶段三金融投资减值准备变动合计余额为131.73亿元。

2.3 阶段三债权投资拨备覆盖率分析

阶段三债权投资拨备覆盖率=阶段三债权减值准备余额/阶段三债权投资余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2024年6月底的拨备覆盖率为92.64%。

接下来再看与今年年初对比情况,参考如下图:

分析:如上图所示,相比今年年初,三阶段金融投资余额同比下降1.81%;三阶段金融投资损失准备余额同比下降1.86%,三阶段金融投资拨备覆盖率下降0.04%。

由上可以看出,相比今年年初,6月底阶段三金融投资拨备覆盖率略有下降主要是因为损失准备余额下降幅度大于三阶段金融投资余额下降幅度导致。其次,截至6月底三阶段债务工具投资拨备覆盖率超过92%以上,不仅满足监管要求,还保持了良好水平,这说明建设银行风险抵补能力表现不错。

三、过去六年阶段三资产拨备覆盖率情况

通过以上方法,整理计算出来拨备覆盖率数据如下:

分析:如上图所示,贷款拨备率均值在67.12%,今年上半年高于平均值,且只低于去年,但高于过去几年;金融投资拨备率均值77.64%,从2021年以来到今年上半年,金融投资拨备率持续向上,且依然保持在92%以上。

由上可以看出,无论是贷款拨备率还是金融投资拨备率虽然略低于去年,但总体依然保持良好水平,表现依然不错。但与此同时我们也看到,受持续减费让利影响,虽然资产质量有好转,但是为了平滑业绩,不得不适当减少信用减值计提力度,这也是为什么相比去年年底数据有所下降的重要原因。未来如何变化,让我们持续跟踪和观察吧!

以上是以建设银行2024年上半年财报数据为例,分析了贷款不良认定严格度,三阶段贷款和投资拨备率情况。我们沿用相同的思路和方法,同样也可以分析出工商银行、农业银行和中国银行这三个指标表现情况。这里就不再重复了,接下来以分析计算的结果进行横向对比分析。

四、阶段三资产拨备覆盖率横向对比分析

分析:如上图所示,先看阶段三贷款拨备率,工商银行>中国银行>建设银行>农业银行;再看阶段三金融投资拨备率,工商银行>建设银行>农业银行。

由上可以看出,工商银行表现最好,而农业银行表现最差,建设银行和中国银行居中,且除农业银行外,其他三家银行数据比较接近。

综上所述,通过以上分析我们看出,相比今年年初,四大银行整体资产质量保持稳定。首先,不良贷款认定严格度是100%的,是非常严格的,这反应出四大行一直以来对资产质量保持审慎严格态度和风格,资产质量真实可信的高。其次,三阶段贷款拨备率和金融投资拨备率略有下降,这主要是为了平滑业绩,适当减少了信用减值损失计提。这也反应出为了支持实体经济,四大行付出了非常大的代价。未来何时迎来改变,让我们持续跟踪和观察吧!

以上只是个人看法和见解股票账户配资,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!

文章为作者独立观点,不代表开户配资官方观点